تحصيل الديون في 2025: الاتجاهات والتقنيات والفرص

ما الذي سيشكل تحصيل الديون في 2025؟

في عام 2024، شهدنا صناعة تحصيل الديون تتنقل عبر تغييرات كبيرة. ارتفاع معدلات التخلف عن السداد، وعدم اليقين الاقتصادي، والتطور التكنولوجي السريع أعاد تشكيل كيفية تعامل الشركات مع تحصيل الديون. بينما نتطلع إلى عام 2025، فإن هذه الموضوعات ليست فقط مستمرة — بل تتزايد.

استنادًا إلى تحليلنا للاتجاهات الرئيسية في السوق، مدعومًا برؤى من قادة الصناعة والخبراء الذين يشكلون مستقبل التحصيل، إليك توقعاتنا حول كيفية تطور صناعة تحصيل الديون في 2025. نأمل أن تساعدك في التخطيط بفعالية للعام المقبل.

تكنولوجيا الذكاء الاصطناعي: من المصطلحات الشائعة إلى واقع الأعمال

الذكاء الاصطناعي في التحصيل ليس جديدًا، على الرغم من أنه من الآمن القول إنه تم استخدامه بشكل غير كافٍ. سيشهد عام 2025 تحولًا محوريًا، حيث يصبح اعتماد الذكاء الاصطناعي ممارسة قياسية.

أظهر استطلاع TransUnion لعام 2023 أنه بينما كانت 11% فقط من شركات تحصيل الديون تستخدم حاليًا تكنولوجيا قائمة على الذكاء الاصطناعي/تعلم الآلة، كان 60% منها في مرحلة ما من مسار التنفيذ لاستخدامها، سواء كانوا يفكرون فيها فقط أو كانوا بالفعل يطورون استراتيجيتهم.

ولسبب وجيه. وفقًا لـ McKinsey، فإن المنظمات التي تنفذ قدرات متقدمة من الذكاء الاصطناعي في التحصيل تشهد نتائج دراماتيكية:

- تقليص النفقات التشغيلية بنسبة 40%

- تحسين الاسترداد بنسبة 10%

- زيادة بنسبة 30% في درجات رضا العملاء

- زيادة الإنتاجية بنسبة 30% من خلال التحول الشامل

فكيف يمكن أن يبدو هذا في الممارسة العملية؟

توقع 1: ستعمل تحليلات الذكاء الاصطناعي التنبؤية على تحسين تخصيص الموارد

في عام 2023، ذكرت المنظمات التي كانت بالفعل في مسار التنفيذ للذكاء الاصطناعي وتعلم الآلة أنها تستطيع توقع نتائج الدفع كواحدة من الاستخدامات الرئيسية للتكنولوجيا. من المحتمل أن نشهد اعتمادًا أوسع لهذا في العام المقبل؛ يمكن أن تمكن التحليلات التنبؤية فرق التحصيل من تحديد أولويات الحسابات بشكل أكثر فعالية، مع التركيز على تلك التي لديها أعلى احتمالية للسداد. سيسمح ذلك بتخصيص استراتيجي أكثر للوكلاء لتحسين جهود التحصيل وتقليل التكاليف.

توقع 2: الذكاء الاصطناعي يعزز اكتشاف الضعف

يمكن أن يكون التحول من الدعم التفاعلي إلى الوقائي أحد التأثيرات الأكثر أهمية للذكاء الاصطناعي في عام 2025، خاصة في ظل الضغوط الاقتصادية الحالية.

فكر في هذا:

- في الولايات المتحدة، وصلت ديون المستهلكين إلى مستوى قياسي يبلغ 17.7 تريليون دولار أمريكي (اعتبارًا من الربع الثاني من عام 2024)، بينما تم استنفاد المدخرات التي تم جمعها خلال فترة الوباء بالكامل بحلول مارس 2024.

- تظهر المملكة المتحدة ضغطًا مشابهًا، حيث يعيش ما يقرب من نصف (44%) من البالغين في ظروف مالية هشة — بزيادة 16% منذ عام 2022. بالإضافة إلى ذلك، ارتفع عدد الأشخاص ذوي الدخل المعقول الذين يعانون من مستويات ديون مرتفعة بنسبة 59% ليصل إلى 3.5 مليون، حيث يلجأ 1.3 مليون شخص لم يكونوا يعانون سابقًا إلى القروض غير المضمونة و"اشترِ الآن وادفع لاحقًا" للبقاء على قيد الحياة.

- في الوقت نفسه، تشهد أستراليا أرقامًا غير مسبوقة تطلب الدعم المالي، على الرغم من استقرار الدخل الحقيقي.

بدلاً من انتظار استغاثة المستهلكين، يمكن للذكاء الاصطناعي تحليل الأنماط عبر ملايين التفاعلات لتحديد ضعف المستهلكين في الوقت الفعلي — قبل أن يطلبوا المساعدة (إذا فعلوا ذلك على الإطلاق). في InDebted، تستخدم حلولنا بالفعل اكتشاف الضعف بشكل استباقي. حيث تتعرف على أكثر من 225 مؤشر خطر مرتفع، مما يرفع حالات لمزيد من التحقيق.

استخدام الذكاء الاصطناعي لاكتشاف الضعف يتجاوز اتباع القواعد الأساسية — يمكن لنماذج تعلم الآلة تعزيز اكتشاف المؤشرات الدقيقة لضعف العملاء، وتوقع الانتهاكات التنظيمية المحتملة، وضبط استراتيجيات الاتصال تلقائيًا وفقًا لذلك.

على سبيل المثال، يمكن للذكاء الاصطناعي تحليل الإشارات الصوتية، واختيار الكلمات، وأنماط السلوك لتحديد علامات الضغط المالي أو الضعف. يمكن أن تساعد هذه القدرة المحسنة على الاكتشاف، جنبًا إلى جنب مع الإرشادات الفورية للوكلاء، المنظمات على الحفاظ على الامتثال أثناء تقديم دعم أكثر تعاطفًا وملاءمة للعملاء في ظروف صعبة.

توقع 3: تحسين ضمان الجودة في تفاعلات الوكلاء والعملاء

بينما كانت تقنيات أتمتة ضمان الجودة والتحسين جزءًا من مشهد التحصيل لفترة طويلة، هناك إمكانات هائلة للذكاء الاصطناعي لأخذ هذه القدرات إلى المستوى التالي، مما يسرع العمليات ويقلل من عبء العمل اليدوي لمحللي ضمان الجودة.

من خلال معالجة نصوص المكالمات السابقة، وسجلات الدردشة، والبريد الإلكتروني، إلى العمل كطبقة ضمان جودة إضافية على الاتصالات في الوقت الفعلي، يدعم الذكاء الاصطناعي الوكلاء لضمان معايير عالية في كل تفاعل. على سبيل المثال، من خلال الإشارة إلى استخدام اللغة، والنبرة، وقابلية القراءة، مع ضمان اتباع الوكلاء للعمليات والإجراءات لتقديم المعلومات الأساسية التي تستجيب بدقة لاستفسارات العملاء.

النتيجة؟ عملية ضمان جودة أكثر قوة حيث يعزز الذكاء الاصطناعي الحكم البشري. بالنسبة للوكلاء، يعني ذلك تغذية راجعة أسرع وتدريبًا في الوقت الفعلي، مما يساعدهم على التحسين المستمر. بالنسبة للمديرين، يعني ذلك رؤية شاملة لأداء الفريق عبر جميع مجالات ضمان الجودة، مما يمكنهم من تحديد احتياجات التدريب وتحسين نتائج العملاء بشكل استباقي. والأهم من ذلك: بالنسبة للمستهلكين، يعني ذلك تفاعلات أفضل تحل أسئلتهم وتقدم معلومات مفيدة، مما يخلق تجربة موثوقة وموثوقة.

توقع 4: اعتماد أوسع للذكاء الاصطناعي الصوتي

يمكن أن تكون مناقشة الديون تجربة محبطة. بينما تظهر النتائج أن معظم الناس يفضلون الخدمة الذاتية بالكامل، لا يزال دور الصوت في دعم العملاء مطلوبًا — سواء من خلال التواصل الذكي أو لتسريع الدعم الوارد. بالنسبة للعملاء الذين يلتقطون الهاتف، فإن أنظمة الاستجابة الصوتية التفاعلية الصارمة حيث يتعين عليهم الضغط على 1 للموافقة، أو 2 للرفض ببساطة لا تلبي التوقعات الحديثة. ومع ذلك، يوفر الذكاء الاصطناعي الصوتي تجربة أكثر طبيعية ومحادثة، مما يجعل التفاعلات تبدو أكثر عضوية وأقل أتمتة.

على سبيل المثال، أطلقنا أول حملة ذكاء اصطناعي صوتي تستهدف خطط الدفع المعطلة بدءًا من يوليو 2023. شملت هذه الحملة تواصلًا استباقيًا باستخدام الذكاء الاصطناعي الصوتي للتفاعل مع العملاء الذين فشلت خطط دفعهم لأسباب متعددة، مثل عدم كفاية الأموال أو انتهاء صلاحية بطاقاتهم.

في الأسبوع الأول وحده، أعاد 91.9% من العملاء الذين تم الاتصال بهم بنجاح بدء خطة الدفع الخاصة بهم، و8.1% سددوا رصيدهم بالكامل — مما حقق 747,226.67 دولارًا أمريكيًا في التحصيل.

ماذا يعتقد الخبراء؟

“بينما تقترب صناعة تحصيل الديون من عام 2025، ستكون الاستثمارات الأكثر قيمة في الذكاء الاصطناعي هي تلك التي تعطي الأولوية للشفافية، والتخصيص، والانخراط الاستباقي. هذه هي المجالات التي ستدفع التفاعلات ذات المعنى وبناء الثقة مع العملاء، مما يحول تصور الصناعة بينما يبسط أيضًا العمليات.”

— Jo Mikleus، مدير غير تنفيذي في Avenue Bank وAcumentis Group

“الابتكار الحقيقي ليس في تقديم الذكاء الاصطناعي كميزة إضافية — بل في كيفية دمجه في استراتيجيتك. تعزز حلول الذكاء الاصطناعي الفعالة اتخاذ القرار البشري، مثل القدرة على تحديد مستوى التدخل المطلوب، ومتى، لكل عميل؛ وأتمتة المهام التي تستغرق وقتًا طويلاً مثل جمع البيانات وتحليلها، ودعم الوكلاء بضمان الجودة في الوقت الفعلي أثناء محادثات العملاء.”

— Hugo Rajotte، نائب رئيس النمو العالمي، InDebted

توحيد الصناعة: يصبح الحجم أمرًا حاسمًا

بينما ليست صناعة التحصيل غريبة عن نشاط الاندماج والاستحواذ، توقع المزيد من ذلك في الأشهر الـ 12 المقبلة. شهدت أسواق مثل الولايات المتحدة، والمملكة المتحدة، وأستراليا بالفعل العديد من المعاملات الرئيسية وتوحيد الصناعة الكبير في السنوات الأخيرة، ومن المتوقع أن يزداد ذلك.

متطلبات الاستثمار في التكنولوجيا

تواجه المنظمات ضغطًا كبيرًا للاستثمار في الذكاء الاصطناعي، وتعلم الآلة، والبنية التحتية الرقمية. ليس كل اللاعبين سيكون لديهم رأس المال أو الخبرة لإجراء هذه الاستثمارات، مما يدفع الوكالات الصغيرة للبحث عن شراكات استراتيجية أو فرص خروج.

تعقيد العمليات

مع تزايد متطلبات التنظيم، تستمر العبء التشغيلي على وكالات التحصيل في النمو. ستكون المنظمات الأكبر التي تمتلك أطر امتثال متطورة وقدرات رقمية راسخة في وضع أفضل لإدارة هذه التحديات.

الرياح الاقتصادية المعاكسة

يعيد البيئة الاقتصادية تشكيل ديناميات القوى العاملة في الصناعة، بسبب ارتفاع تكاليف العمالة وتحديات التوظيف. يواجه قادة التحصيل ضغطًا كبيرًا لتحسين هوامش التشغيل من خلال تحمل المزيد من الحسابات مع خفض التكاليف. لا مفر من أن يستمر التوحيد كحل للعديد من الوكالات لتحسين الربحية. بينما تغلق شركات أخرى ببساطة أبوابها. الرسالة واضحة: التكيف، أو المخاطرة بالتخلف.

النتيجة؟ نتوقع رؤية:

توقع 5: زيادة نشاط الاندماج والاستحواذ بين الشركات الصغيرة والمتوسطة

في عام 2022، توقع محصلو الديون زيادات معتدلة في تعويضات الموظفين، وتكاليف التكنولوجيا، ونفقات البريد خلال العامين التاليين. بينما تحافظ معظم الشركات على ثقتها في أوضاعها المالية، تتغير القصة بشكل جذري حسب حجم الشركة: من المرجح أن تكون شركات تحصيل الديون الكبيرة أكثر تفاؤلاً بشأن مستقبلها المالي من نظرائها الأصغر.

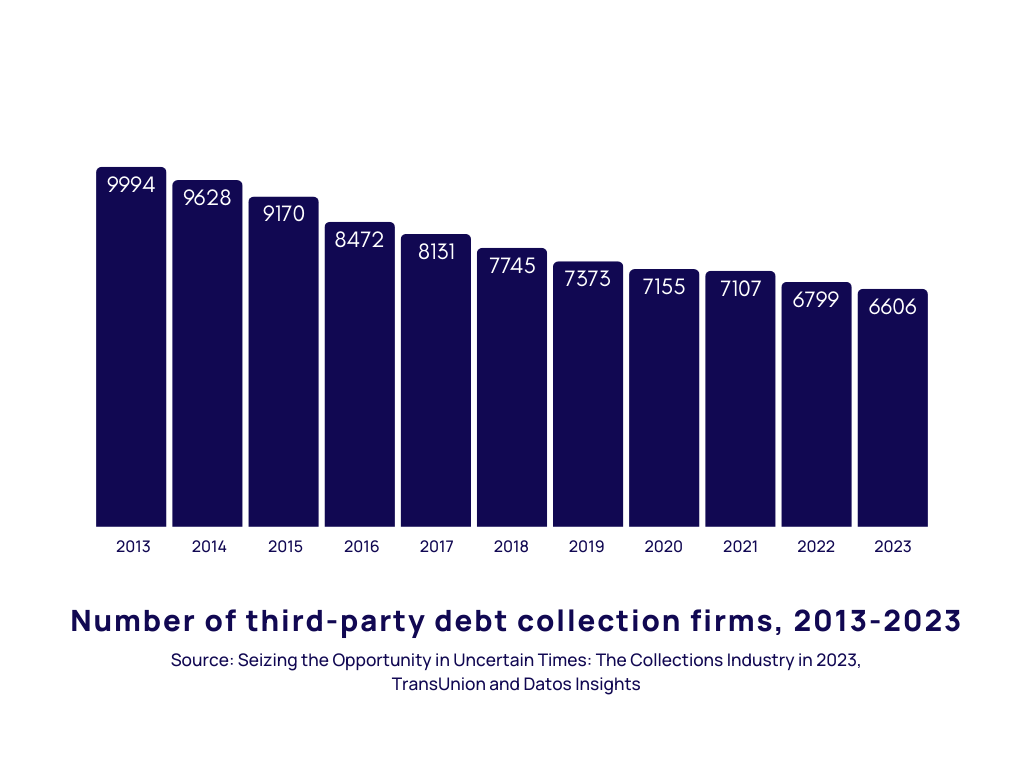

هذا الانقسام القائم على الحجم مهم بشكل خاص نظرًا لتكوين الصناعة. في الولايات المتحدة، توظف حوالي 73% من شركات تحصيل الديون أقل من خمسة موظفين. تشهد الصناعة بالفعل توحيدًا، حيث انخفض عدد شركات التحصيل من الطرف الثالث بنسبة 2.8% ليصل إلى 6,606 في عام 2023. يبدو أن هذا الاتجاه سيستمر، حيث تتوقع إدارة إحصاءات العمل انخفاضًا بنسبة 9% في الوظائف بحلول عام 2033.

لإضافة إلى ذلك، في استطلاع عام 2023، وافق 64% من شركات تحصيل الديون من الطرف الثالث على أن أعمالهم يجب أن تتنوع — مثل جمع أنواع مختلفة من الديون، أو التوسع في مناطق جغرافية أخرى — إذا كانوا يرغبون في النجاح أو الازدهار أو البقاء على قيد الحياة على المدى الطويل. تشير جميع هذه العوامل مجتمعة إلى زيادة نشاط الاندماج والاستحواذ في صناعة التحصيل، مع استحواذ وكالات بأحجام مختلفة على الوصول إلى محافظ ديون مختلفة أو مناطق جغرافية.

ماذا يعتقد الخبراء؟

“صناعة تحصيل الديون مهيأة للتوحيد. نحن نشهد تلاقي قوى متعددة: تعقيد تنظيمي متزايد يتطلب أنظمة امتثال متطورة، واستثمار في كفاءة التكنولوجيا لإنشاء اقتصادات طبيعية من الحجم، وتوقعات المستهلكين المتطورة التي تفضل الوكالات ذات القدرات الحديثة. الظروف السوقية الحالية تفضل في الواقع الاستحواذات الاستراتيجية — خصوصًا بالنسبة للشركات ذات رأس المال الجيد التي تتطلع إلى تعزيز حصتها في السوق أو الدخول في خطوط منتجات جديدة.”

— Josh Foreman، الرئيس التنفيذي ومؤسس InDebted

توقع 6: ارتفاع عدد محصلي الديون المتخصصين في قطاعات معينة

مع تعقيد محافظ الديون، نتوقع ظهور وكالات تحصيل تتخصص في قطاعات معينة.

خذ قطاع “اشترِ الآن وادفع لاحقًا” (BNPL) كمثال. من المتوقع أن ينمو عالميًا بمعدل نمو سنوي مركب يبلغ 20.2%، ليصل إلى $160.2 مليار بحلول عام 2032. من الواضح أن الطلب من المستهلكين على الدفع بالتقسيط سيزداد فقط.

لكن ديون BNPL تقدم تحديات فريدة. على عكس المنتجات الائتمانية التقليدية، قد لا تظهر ديون BNPL في تقارير الائتمان، مما يخلق عبئًا “غير مرئي” من الديون يتطلب أساليب متخصصة لإدارته. مع وجود لوائح جديدة في الأفق في أسواق مثل الولايات المتحدة، المملكة المتحدة، أستراليا، وغيرها، ستحتاج وكالات التحصيل التي تتعامل مع ديون BNPL إلى، على الأقل:

- فهم عميق لمتطلبات تنظيم BNPL في الأسواق المختلفة

- القدرة على التعامل مع الحسابات ذات الحجم الكبير والرصيد المنخفض بكفاءة وعلى نطاق واسع

- خبرة في استراتيجيات التحصيل الرقمية التي تتماشى مع تفضيلات مستخدمي BNPL

لا يقتصر هذا الاتجاه نحو التخصص على BNPL. نتوقع ظهور وكالات تركز على الخبرة في قطاعات أخرى حيث تتطلب التعقيدات التنظيمية، وسلوك العملاء، وخصائص الحسابات أساليب متخصصة.

ماذا يعتقد الخبراء؟

“مع تحول المنتجات المالية إلى المزيد من التخصص وتعقيد اللوائح، أعتقد أننا سنشهد تحولًا واضحًا نحو استراتيجيات تحصيل متخصصة في القطاعات. خذ BNPL، على سبيل المثال. هذه ليست منتجات ائتمانية تقليدية، ولا يمكن التعامل معها على هذا النحو. يتطلب النجاح فهمًا عميقًا للخصائص الفريدة للقطاع: إطار العمل التنظيمي، وسلوك المستهلكين، ومتطلبات التشغيل.

ما نتحدث عنه حقًا هو التطور من التحصيل العام إلى التحصيل المتخصص. ستكون الشركات التي يمكنها دمج خبرة عميقة في القطاع مع قدرات رقمية والامتثال التنظيمي هي التي ستزدهر في عام 2025 وما بعده.”

— Laura White، رئيس المخاطر والامتثال، InDebted

خصوصية البيانات والأمن السيبراني: القدرات المتقدمة هي الحد الأدنى الجديد

تدخل صناعة تحصيل الديون عصرًا جديدًا من حماية البيانات حيث لم تعد التدابير الأمنية التقليدية كافية.

تزداد عمليات التحصيل الرقمية وتعتمد على الذكاء الاصطناعي، مما يزيد من تعقيد إدارة البيانات المالية الحساسة عبر سير العمل الآلي والقنوات المتعددة. في الوقت نفسه، تزداد تكلفة خروقات البيانات، والأضرار السمعة المرتبطة بها ليست شيئًا يمكن أن تتحمله الشركات في عام 2025.

هذا يعني أن اتخاذ تدابير متقدمة لحماية بيانات المستهلك لم يعد خيارًا — بل هو ببساطة متطلبات أساسية.

توقع 7: يجب أن تتطور قدرات أمان البيانات جنبًا إلى جنب مع التقدم التكنولوجي

بينما يعد الأمان القوي للبيانات بالفعل متطلبًا أساسيًا لوكالات التحصيل، ستشهد معايير هذه المتطلبات تطورًا كبيرًا في عام 2025 لتتناسب مع التقدم التكنولوجي. مع تسارع اعتماد الذكاء الاصطناعي وزيادة تعقيد تدفقات البيانات، ستصبح أفضل الممارسات في الأمس متطلبات الحد الأدنى في الغد.

سيحتاج قادة التحصيل إلى إظهار نهج متزايد التعقيد لحماية البيانات، بما في ذلك تعزيز ضوابط سيادة البيانات وتقنيات الحفاظ على الخصوصية. المنظمات التي تفشل في التطور إلى ما بعد المعايير الأمنية الحالية تخاطر بالتخلف، حيث تصبح متطلبات الأمان أكثر صرامة لتتناسب مع تعقيد عمليات التحصيل الحديثة.

ماذا يعتقد الخبراء؟

“سنرى تقنيات الذكاء الاصطناعي التي تحافظ على الخصوصية مثل التعلم الفيدرالي والخصوصية التفاضلية تصبح ممارسة قياسية. تتيح لنا هذه الأساليب الاستفادة من قوة الذكاء الاصطناعي دون تعريض البيانات الحساسة، مما يضمن أننا يمكننا تخصيص التجارب مع البقاء متوافقين وآمنين.

أتوقع أيضًا أن تتطور بنية الثقة الصفرية. في التحصيل، يعني ذلك التحقق المستمر من كل معاملة، ومستخدم، ونقطة وصول. مع وجود بيانات حساسة على المحك، فإن هذا النهج الأمني المتعدد الطبقات مهم جدًا مع دمج المزيد من الأتمتة والذكاء الاصطناعي في سير العمل.

سيتصاعد التركيز على سيادة البيانات والتوطين. ستحتاج شركات التحصيل إلى أطر حوكمة بيانات متطورة للتعامل مع لوائح الخصوصية عبر مناطق مختلفة، مع الحفاظ على الكفاءة التشغيلية والأداء العالي.”

— Pierre Bergamin، المدير الفني، InDebted

“عندما كنت أقيم وكالات تحصيل الديون كدائن، لم يكن الأمان القوي للبيانات مجرد مسألة امتثال — بل كان يتعلق بالثقة. اليوم، تعتبر تدقيقات أمان البيانات متطلبات قياسية في عمليات تقديم العروض، ولكن في عام 2025، سيكون المعيار أعلى بكثير. سيتعين على الشركاء إثبات حوكمة بيانات متطورة، وبروتوكولات معالجة شفافة، وتميز أمني مستمر. بالنسبة لأعضاء اللوحة الحاليين، لن تؤثر التقييمات الأمنية المنتظمة فقط على تجديد العقود — بل ستحددها.”

—

Charles Allen، مدير نجاح العملاء الاستراتيجي، InDebted

مستقبل تجربة العملاء: التكنولوجيا مع لمسة إنسانية

تظهر أساليب التحصيل التقليدية علامات تقدمها. تكافح أقسام التحصيل التي تعتمد بشكل كبير على مراكز الاتصال لتلبية توقعات المستهلكين الحديثة مع الحفاظ على الكفاءة التشغيلية.

لكن مستقبل التحصيل ليس حول استبدال الأساليب التقليدية تمامًا. التحدي — والفرصة — تكمن في كيفية عمل التكنولوجيا مثل الذكاء الاصطناعي، جنبًا إلى جنب مع الخبرة البشرية، لتعزيز تجربة العملاء وتحسين النتائج. أكثر استراتيجيات التحصيل فعالية تلتقي بالعملاء حيث هم، عندما يكونون مستعدين للتفاعل، من خلال نقاط اتصال متكاملة بسلاسة.

توقع 8: سترى استراتيجيات الانخراط الهجينة السلسة أكبر نجاح

في عام 2025، سيركز قادة التحصيل بشكل أكبر على إتقان التوازن بين الكفاءة الرقمية والتعاطف البشري.

ستستخدم أكثر الأساليب نجاحًا الابتكار الرقمي لتعزيز الأساليب التقليدية، مما يوفر أداءً أعلى بتكاليف أقل. يمكن التعامل مع التفاعلات الروتينية بكفاءة من خلال بوابات الخدمة الذاتية الرقمية أو الذكاء الاصطناعي المحادثاتي. ولكن عندما يتعلق الأمر بالحالات المعقدة، ستظل التدخلات البشرية ضرورية.

هذا يعني أيضًا تجاوز مجرد تقديم قنوات اتصال متعددة. بدلاً من ذلك، ستكون الفرق ذات الأداء الأعلى هي تلك التي تقدم تحصيل متعدد القنوات — مما يخلق تجارب خالية من الاحتكاك تمنح العملاء السيطرة على كيفية تفاعلهم.

توقع 9: ستركز اللوائح على تشكيل وتيرة الابتكار في تجربة العملاء

تخلق البيئة التنظيمية المتطورة بيئة معقدة لابتكار تجربة العملاء في التحصيل. بينما تكون الفوائد المحتملة للتقنيات الجديدة واضحة، يتطلب مسار التنفيذ اعتبارات دقيقة.

كان هذا واضحًا في مؤتمر 2024 للتفكير في الائتمان والتحصيل في المملكة المتحدة. أعرب بعض المحترفين عن ترددهم في تنفيذ الذكاء الاصطناعي، قلقين بشأن المسؤولية التنظيمية المحتملة بأثر رجعي. بينما رأى آخرون أن التنظيم ليس عائقًا أمام الابتكار، بل إطارًا لإنشاء تحسينات مستدامة في تجربة العملاء.

بينما نتطلع إلى عام 2025، يواجه قادة التحصيل توازنًا حرجًا. لا يزال الضغط للابتكار وتقديم تجارب عملاء حديثة قويًا، ولكن يجب أن يكون التنفيذ مدروسًا ومقيسًا. للنجاح، ستحتاج المنظمات إلى إيجاد طرق لتقدم مبادرات تجربة العملاء مع ضمان تلبية كل من المتطلبات التنظيمية الحالية والمحتملة في المستقبل.

ماذا يعتقد الخبراء؟

“بعض التغييرات التنظيمية التي نشهدها في المملكة المتحدة كانت إيجابية للغاية، خاصة التركيز على نتائج العملاء. سواء كانت توجيهية أو وصفية، فإن هذه اللوائح تدفع صناعتنا حقًا لرفع المعايير والعمل نحو جودة أعلى. الوجهة واضحة — نتائج أفضل للمستهلكين — لكن الرحلة إلى هناك معقدة. سيعتمد النجاح في عام 2025 على مدى قدرة المنظمات على التنقل في التحديات العملية للتنفيذ: العمليات التفصيلية المطلوبة، والبيانات التي تحتاج إلى جمعها وتحليلها، والتغييرات التشغيلية اللازمة لتقديم دعم أفضل للعملاء باستمرار.”

— Chris Warburton، مدير، ROstrategy

“كما أشار CFPB، في الولايات المتحدة، التحصيل هو واحدة من الصناعات القليلة التي لا يستطيع فيها العميل ‘التصويت بأقدامه.’ نظرًا لأن العملاء لا يمكنهم اختيار محصل ديونهم، لم يكن هناك حافز كبير للاستثمار في ابتكار تجربة العملاء. يتنافس المحصلون مع بعضهم البعض على العملاء والحسابات، ولكن ليس على انتباه العملاء. ومع ذلك، مع زيادة الضغوط الاقتصادية التي تدفع حجم التحصيل عبر جميع أنواع الأوراق، أعتقد أن هناك فرصة قوية لأن تصبح تجربة العملاء تمييزًا حاسمًا.

عندما يتم الاتصال بالعملاء من قبل عدة محصلين عبر قنوات متعددة، يصبح التميز أكثر أهمية من أي وقت مضى. تتيح لنا نهج InDebted الرقمي عبر أسواق متعددة تقديم تجربة متسقة وسلسة، وأنا متحمس للتحسينات والابتكارات التي لدينا المخطط لها في عام 2025 لمواصلة تعزيز تجربة العملاء في التحصيل.”

— Kristyn Leffler، رئيسة المنتجات، InDebted

حان الوقت للعمل: إعداد استراتيجيتك للتحصيل لعام 2025

العام المقبل هو عام مثير لمشهد التحصيل. بينما كانت صناعتنا تقليديًا بطيئة في التغيير، سيكون عام 2025 عامًا من العمل الحاسم — والفرص. سيأتي النجاح من تحقيق التوازن الصحيح: احتضان الابتكار مع الحفاظ على الخبرة البشرية، وضمان الامتثال مع تعزيز الكفاءة.

تعد هذه التوقعات نقطة انطلاقك. سواء كنت تتخذ خطواتك الأولى نحو تحديث استراتيجيتك للتحصيل أو تسريع المبادرات الحالية، فإن الوقت للعمل هو الآن. مكافأتك؟ أداء أقوى وعملاء أكثر سعادة.

هل أنت مستعد لرؤية ما يمكن أن يفعله شريك تحصيل الديون الحديث والذكي لعملك؟

تحدث إلى فريقنا