Cobranza de deudas en 2025: tendencias, tecnologías y oportunidades

¿Qué dará forma a la cobranza de deudas en 2025?

En 2024, vimos a la industria de cobranza de deudas navegar cambios significativos. Las tasas de morosidad en aumento, la incertidumbre económica y la rápida evolución tecnológica remodelaron la forma en que las empresas abordan la recuperación de deudas. A medida que miramos hacia 2025, estos temas no solo persisten, sino que se intensifican.

Basado en nuestro análisis de tendencias clave del mercado, y complementado por perspectivas de líderes y expertos de la industria que están dando forma al futuro de los cobros, aquí están nuestras predicciones sobre cómo evolucionará la industria de cobranza de deudas en 2025. Esperamos que esto te ayude a planificar de manera efectiva para el año que viene.

Tecnología de IA: de palabras de moda a realidad empresarial

La IA en los cobros no es nueva, aunque se puede decir que ha sido subutilizada. 2025 traerá un cambio crucial, donde la adopción de IA se convertirá en una práctica estándar.

Una encuesta de 2023 de TransUnion mostró que, aunque solo el 11% de las empresas de cobranza de deudas estaban utilizando tecnología basada en IA/ML, en total, el 60% de ellas estaban en algún lugar del camino de implementación para usarla, ya sea que solo la estuvieran considerando o ya estuvieran desarrollando su estrategia.

Y con buena razón. Según McKinsey, las organizaciones que implementan capacidades avanzadas de IA en los cobros están viendo resultados dramáticos:

- Reducción del 40% en gastos operativos

- Mejora del 10% en recuperaciones

- Aumento del 30% en puntajes de satisfacción del cliente

- Incremento del 30% en productividad a través de una transformación de extremo a extremo

Entonces, ¿cómo podría verse esto en la práctica?

Predicción 1: La analítica predictiva impulsada por IA mejorará la asignación de recursos

En 2023, las organizaciones que ya estaban en el camino de implementación de IA y ML citaron la capacidad de predecir resultados de pagos como uno de los principales usos de la tecnología. Es muy probable que esto vea una adopción más amplia en el próximo año; la analítica predictiva puede permitir que los equipos de cobranza prioricen cuentas de manera más efectiva, enfocándose en aquellas con la mayor probabilidad de pago. Esto permitirá una asignación más estratégica de agentes para optimizar los esfuerzos de cobranza y reducir costos.

Predicción 2: La IA mejora la detección de vulnerabilidades

El cambio de un soporte reactivo a uno preventivo podría ser uno de los impactos más significativos de la IA en 2025, especialmente dado las presiones económicas actuales.

Considera esto:

- En EE. UU., la deuda del consumidor ha alcanzado un récord de US$17.7 billones (hasta el Q2 de 2024), mientras que los ahorros de la era pandémica se agotaron por completo para marzo de 2024.

- El Reino Unido muestra una presión similar, con casi la mitad (44%) de los adultos viviendo en circunstancias financieramente vulnerables — un aumento del 16% desde 2022. Además, el número de personas con ingresos razonables que luchan con altos niveles de deuda ha aumentado en un 59% a 3.5 millones, ya que 1.3 millones que no estaban luchando anteriormente recurren a préstamos no garantizados y a "Buy Now Pay Later" para mantenerse a flote.

- Mientras tanto, Australia está viendo números sin precedentes buscando apoyo financiero, a pesar de que los ingresos reales se están estabilizando.

En lugar de atrapar a los consumidores después de que piden ayuda, la IA puede analizar patrones a través de millones de interacciones para identificar la vulnerabilidad del consumidor en tiempo real — antes de que levanten la mano (si es que lo hacen). En InDebted, nuestra solución ya está utilizando detección proactiva de vulnerabilidades. Reconoce más de 225 indicadores de alto riesgo, señalando casos para una investigación más profunda.

Usar IA para la detección de vulnerabilidades va más allá de seguir reglas básicas: los modelos de aprendizaje automático pueden mejorar la detección de indicadores sutiles de vulnerabilidad del cliente, predecir posibles violaciones regulatorias y ajustar automáticamente las estrategias de comunicación en consecuencia.

Por ejemplo, la IA podría analizar señales vocales, elección de palabras y patrones de comportamiento para identificar signos de estrés financiero o vulnerabilidad. Esta capacidad de detección mejorada, combinada con orientación en tiempo real para los agentes, puede ayudar a las organizaciones a mantener el cumplimiento mientras brindan un apoyo más empático y apropiado a los clientes en circunstancias difíciles.

Predicción 3: Mejora de la calidad en las interacciones entre agentes y clientes

Si bien la automatización y las tecnologías de optimización de QA han sido parte del paisaje de cobranza durante mucho tiempo, hay un gran potencial para que la IA lleve estas capacidades al siguiente nivel, acelerando procesos y reduciendo la carga de trabajo manual para los analistas de QA.

Al procesar transcripciones de llamadas anteriores, registros de chat y correos electrónicos, hasta actuar como una capa adicional de QA sobre la comunicación en tiempo real, la IA apoya a los agentes para garantizar altos estándares en cada interacción. Por ejemplo, señalando el uso del lenguaje, el tono y la legibilidad, mientras asegura que los agentes sigan procesos y procedimientos para proporcionar información clave que responda con precisión a la consulta del cliente.

¿El resultado? Un proceso de QA más robusto donde la IA complementa el juicio humano. Para los agentes, esto se traduce en retroalimentación más rápida y coaching en tiempo real, ayudándoles a mejorar continuamente. Para los gerentes, significa visibilidad integral del rendimiento del equipo en todas las áreas de QA, lo que les permite identificar necesidades de capacitación y optimizar proactivamente los resultados para los clientes. Y lo más importante: para los consumidores, esto significa mejores interacciones que resuelven sus preguntas y proporcionan información útil, creando una experiencia confiable y fiable.

Predicción 4: Mayor adopción de IA de voz

Hablar sobre deudas puede ser una experiencia confrontativa. Si bien los resultados muestran que la mayoría prefiere auto-servirse por completo, el papel de la voz en el soporte al cliente sigue siendo necesario — ya sea a través de un alcance personalizado de IA o para acelerar el soporte entrante. Para los clientes que levantan el teléfono, los rígidos sistemas de Respuesta de Voz Interactiva (IVR) donde tienen que presionar 1 para sí, o 2 para no simplemente no están cumpliendo con las expectativas modernas. Sin embargo, la IA de voz ofrece una experiencia más natural y conversacional, haciendo que las interacciones se sientan más orgánicas y menos automatizadas.

Como ejemplo, ejecutamos nuestra primera campaña de IA de voz dirigida a planes de pago fallidos a partir de julio de 2023. Esto involucró un alcance proactivo de IA de voz para involucrar a los clientes cuyo plan de pago había fallado por diversas razones, como fondos insuficientes o la expiración de su tarjeta.

En la primera semana, el 91.9% de los clientes contactados con éxito reiniciaron su plan de pago, y el 8.1% resolvió su saldo total — generando $747,226.67 en cobros.

¿Qué piensan los expertos?

“A medida que la industria de cobranza de deudas se acerca a 2025, las inversiones en IA más valiosas serán aquellas que prioricen la transparencia, la personalización y el compromiso proactivo. Estas son las áreas que impulsarán interacciones significativas y que generan confianza con los clientes, transformando la percepción de la industria mientras también optimizan procesos.”

— Jo Mikleus, Director No Ejecutivo en Avenue Bank y Acumentis Group

“La verdadera innovación no está en ofrecer IA como una característica adicional, sino en cómo la integras en tu estrategia. Las soluciones de IA efectivas mejoran la toma de decisiones humanas, como poder identificar qué nivel de intervención se necesita, y cuándo, para cada cliente; automatizando tareas que consumen tiempo como la recolección y análisis de datos, y apoyando a los agentes con QA en tiempo real durante las conversaciones con los clientes.”

— Hugo Rajotte, VP de Crecimiento Global, InDebted

Consolidación de la industria: la escala se vuelve crítica

Si bien la industria de cobranza de deudas no es ajena a la actividad de fusiones y adquisiciones, se espera ver más en los próximos 12 meses. Mercados como Estados Unidos, Reino Unido y Australia ya han visto múltiples transacciones clave y una consolidación significativa de la industria en los últimos años, y esto está destinado a aumentar.

Requisitos de inversión en tecnología

Las organizaciones enfrentan una presión sustancial para invertir en IA, aprendizaje automático e infraestructura digital. No todos los actores tendrán el capital o la experiencia para realizar estas inversiones, lo que llevará a las agencias más pequeñas a buscar asociaciones estratégicas o oportunidades de salida.

Complejidad operativa

A medida que los requisitos regulatorios se vuelven más estrictos y las expectativas de los consumidores evolucionan, la carga operativa sobre las agencias de cobranza continúa creciendo. Las organizaciones más grandes con marcos de cumplimiento sofisticados y capacidades digitales establecidas estarán mejor posicionadas para gestionar estos desafíos.

Vientos económicos en contra

El entorno económico está remodelando la dinámica de la fuerza laboral de la industria, debido al aumento de los costos laborales y los desafíos de contratación. Los líderes de cobranza enfrentan una fuerte presión para mejorar los márgenes operativos al asumir más cuentas mientras reducen costos. Inequívocamente, la consolidación sigue siendo la solución para muchas agencias para mejorar la rentabilidad. Otras empresas simplemente están cerrando sus puertas. El mensaje es claro: adapta o arriesga quedarte atrás.

¿El resultado? Esperamos ver:

Predicción 5: Aumento de la actividad de M&A entre empresas pequeñas y medianas

En 2022, los cobradores de deudas anticiparon aumentos moderados en la compensación de empleados, tecnología costos, y gastos de correo en los próximos dos años. Si bien la mayoría de las empresas mantienen confianza en sus posiciones financieras, la historia cambia drásticamente según el tamaño de la empresa: las empresas de cobranza de deudas más grandes tienden a ser más optimistas sobre su futuro financiero en comparación con las más pequeñas.

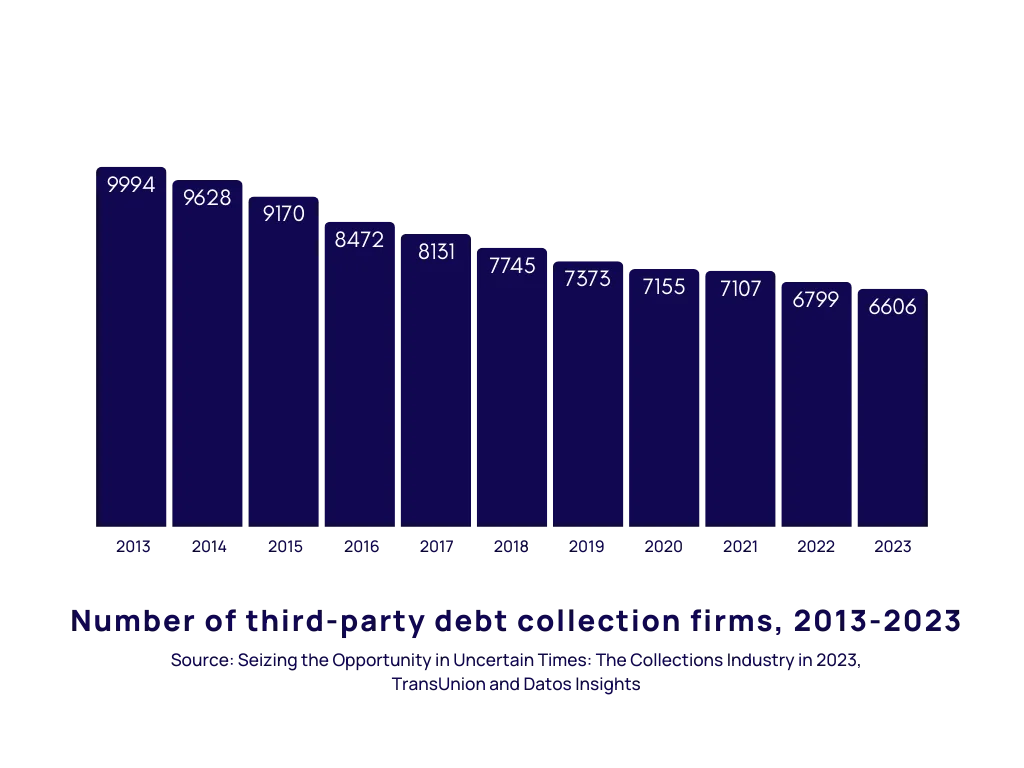

Esta división basada en el tamaño es particularmente significativa dado la composición de la industria. En EE. UU., aproximadamente el 73% de las empresas de cobranza de deudas emplean a menos de cinco empleados. La industria ya está experimentando consolidación, con el número de empresas de cobranza de terceros disminuyendo un 2.8% a 6,606 en 2023. Esta tendencia parece estar destinada a continuar, con la Oficina de Estadísticas Laborales proyectando una disminución del 9% en empleos para 2033.

Para agregar a eso, en una encuesta de 2023, el 64% de las empresas de cobranza de deudas de terceros acordaron que sus negocios deben diversificarse — como a través de la recolección de diferentes tipos de deuda, o expandiéndose a otras regiones geográficas — si quieren tener éxito, prosperar o sobrevivir a largo plazo. Todos estos factores combinados apuntan a un aumento de la actividad de fusiones y adquisiciones en la industria de cobranza de deudas, con agencias de diferentes tamaños siendo adquiridas para acceder a diferentes carteras de deuda o regiones geográficas.

¿Qué piensan los expertos?

“La industria de cobranza de deudas está lista para la consolidación. Estamos viendo converger múltiples fuerzas: la creciente complejidad regulatoria que exige sistemas de cumplimiento sofisticados, la inversión en eficiencia tecnológica para crear economías de escala naturales, y las expectativas cambiantes de los consumidores que favorecen a las agencias con capacidades modernas. Las condiciones actuales del mercado favorecen en realidad adquisiciones estratégicas — particularmente para empresas bien capitalizadas que buscan aumentar su participación de mercado o acceder a nuevas líneas de productos."

— Josh Foreman, CEO y Fundador, InDebted

Predicción 6: Aumento de cobradores de deudas con especialidades en sectores nicho

A medida que las carteras de deuda se vuelven más complejas, esperamos ver la aparición de agencias de cobranza que se especialicen en sectores específicos.

Toma el sector de "Compra Ahora, Paga Después" (BNPL), por ejemplo. A nivel global, se espera que crezca a una tasa compuesta anual del 20.2%, alcanzando $160.2 mil millones para 2032. Claramente, la demanda del consumidor por pagar en cuotas solo aumentará.

Pero la deuda de BNPL presenta desafíos únicos. A diferencia de los productos de crédito tradicionales, la deuda de BNPL puede no aparecer en los informes de crédito, creando una carga de deuda "invisible" que requiere enfoques especializados para gestionar. Con nuevas regulaciones en el horizonte en mercados como el EE. UU., Reino Unido, Australia, y más, las agencias de cobranza que manejan deuda de BNPL necesitarán, como mínimo:

- Un profundo entendimiento de los requisitos regulatorios de BNPL en diferentes mercados

- La capacidad de manejar cuentas de alto volumen y bajo saldo de manera eficiente y a gran escala

- Experiencia en estrategias de cobranza digitales que se alineen con las preferencias de los usuarios de BNPL

Esta tendencia hacia la especialización no se limita a BNPL. Esperamos ver agencias similares enfocadas en la experiencia surgir en otros sectores nicho donde la complejidad regulatoria, el comportamiento del cliente y las características de las cuentas requieren enfoques especializados.

¿Qué piensan los expertos?

“A medida que los productos financieros se vuelven más especializados y las regulaciones más complejas, creo que veremos un cambio claro hacia estrategias de cobranza específicas por sector. Toma BNPL, por ejemplo. Estos no son productos de crédito tradicionales, y no pueden ser tratados como tales. El éxito requiere un profundo entendimiento de las características únicas del sector: su marco regulatorio, comportamientos del consumidor y demandas operativas.

De lo que realmente estamos hablando es de la evolución de cobros generalistas a especialistas. Las empresas que puedan combinar una profunda experiencia sectorial con capacidades digitales y cumplimiento regulatorio serán las que prosperen en 2025 y más allá."

— Laura White, Directora de Riesgos y Cumplimiento, InDebted

Privacidad de datos y ciberseguridad: capacidades avanzadas son la nueva norma

La industria de cobranza de deudas está entrando en una nueva era de protección de datos donde las medidas de seguridad tradicionales ya no son suficientes.

Las operaciones de cobranza se están volviendo cada vez más digitales y impulsadas por IA, lo que aumenta la complejidad de gestionar datos financieros sensibles a través de flujos de trabajo automatizados y múltiples canales. Mientras tanto, el costo de las violaciones de datos está aumentando, y el daño reputacional asociado es algo que las empresas no pueden permitirse en 2025.

Esto significa que tomar medidas avanzadas para proteger los datos del consumidor ya no es opcional — es simplemente un requisito básico.

Predicción 7: Las capacidades de seguridad de datos deben evolucionar junto con los avances tecnológicos

Si bien la seguridad de datos robusta ya es un requisito básico para las agencias de cobranza, 2025 verá que estos estándares evolucionen significativamente para igualar el avance tecnológico. A medida que la adopción de IA se acelera y los flujos de datos se vuelven más complejos, las mejores prácticas de ayer se convertirán en los requisitos mínimos de mañana.

Los líderes de cobranza necesitarán demostrar enfoques cada vez más sofisticados para la protección de datos, incluyendo controles mejorados de soberanía de datos y técnicas de preservación de la privacidad. Las organizaciones que no evolucionen más allá de los estándares de seguridad actuales corren el riesgo de quedarse atrás, ya que los requisitos de seguridad se vuelven más estrictos para igualar la complejidad de las operaciones de cobranza modernas.

¿Qué piensan los expertos?

“Veremos técnicas de IA que preservan la privacidad, como el aprendizaje federado y la privacidad diferencial, convertirse en prácticas estándar. Estos enfoques nos permiten aprovechar el poder de la IA sin exponer datos sensibles, asegurando que podamos personalizar experiencias mientras nos mantenemos en cumplimiento y seguros.

También espero que la arquitectura de confianza cero evolucione. En cobranza, eso significa verificar continuamente cada transacción, usuario y punto de acceso. Con datos sensibles en juego, este enfoque de seguridad en capas es muy importante a medida que más automatización e IA se integran en los flujos de trabajo.

El enfoque en la soberanía de datos y la localización se intensificará. Las empresas de cobranza necesitarán marcos de gobernanza de datos sofisticados para manejar las regulaciones de privacidad en diferentes regiones, mientras mantienen la eficiencia operativa y un alto rendimiento.”

— Pierre Bergamin, CTO, InDebted

“Cuando estaba evaluando a las agencias de cobranza como acreedor, la seguridad de datos robusta no solo se trataba de cumplimiento — se trataba de confianza. Hoy en día, las auditorías de seguridad de datos son requisitos estándar en los procesos de RFP, pero en 2025, la barra será aún más alta. Los socios necesitarán demostrar una gobernanza de datos sofisticada, protocolos de procesamiento transparentes y excelencia constante en seguridad. Para los miembros del panel existentes, las evaluaciones de seguridad regulares no solo influirán en las renovaciones de contratos — las determinarán.”

— Charles Allen, Gerente de Éxito del Cliente Estratégico, InDebted

El futuro de la experiencia del cliente: tecnología con un toque humano

Las tácticas de cobranza tradicionales están mostrando su edad. Los departamentos de cobranza que dependen en gran medida de los centros de llamadas están luchando por cumplir con las expectativas modernas de los consumidores mientras mantienen la eficiencia operativa.

Pero el futuro de los cobros no se trata de reemplazar completamente los métodos tradicionales. El desafío — y la oportunidad — radica en cómo la tecnología, como la IA, combinada con la experiencia humana puede trabajar juntas para mejorar la experiencia del cliente y mejorar los resultados. Las estrategias de cobranza más efectivas se encuentran donde los clientes están, cuando están listos para participar, a través de puntos de contacto integrados sin problemas.

Predicción 8: Estrategias de compromiso híbridas y sin fisuras verán el mayor éxito

En 2025, los líderes de cobranza se centrarán más en dominar el equilibrio entre la eficiencia digital y la empatía humana.

Los enfoques más exitosos utilizarán la innovación digital para elevar los métodos tradicionales, ofreciendo un rendimiento más alto a costos más bajos. Las interacciones rutinarias pueden manejarse de manera eficiente a través de portales de auto-servicio digitales o IA conversacional. Pero cuando se trata de casos complejos, la intervención humana seguirá siendo vital.

Esto también significa ir más allá de simplemente ofrecer múltiples canales de comunicación. En cambio, los equipos de mayor rendimiento serán aquellos que ofrezcan cobranza omnicanal — creando experiencias verdaderamente sin fricciones que den a los clientes control sobre cómo se involucran.

Predicción 9: El enfoque regulatorio dará forma al ritmo de la innovación en la experiencia del cliente

El panorama regulatorio en evolución está creando un entorno complejo para la innovación en la experiencia del cliente en la cobranza. Si bien los beneficios potenciales de las nuevas tecnologías son claros, el camino hacia la implementación requiere una consideración cuidadosa.

Esto fue evidente en la conferencia de 2024 Credit & Collections Think Tank en el Reino Unido. Algunos profesionales expresaron dudas sobre la implementación de IA, preocupados por la posible responsabilidad regulatoria retroactiva. Otros vieron la regulación no como una barrera para la innovación, sino como un marco para crear mejoras sostenibles en la experiencia del cliente.

Mirando hacia 2025, los líderes de cobranza enfrentan un acto de equilibrio crítico. La presión para innovar y ofrecer experiencias modernas al cliente sigue siendo fuerte, pero la ejecución debe ser reflexiva y medida. Para tener éxito, las organizaciones necesitarán encontrar formas de avanzar en las iniciativas de experiencia del cliente mientras aseguran que cumplan con los requisitos regulatorios actuales y potenciales futuros.

¿Qué piensan los expertos?

"Algunos de los cambios regulatorios que estamos viendo en el Reino Unido han sido increíblemente positivos, particularmente el enfoque en los resultados del cliente. Ya sea más directivo o prescriptivo en naturaleza, estas regulaciones están empujando genuinamente a nuestra industria a elevar los estándares y trabajar hacia una calidad más alta. El destino es claro — mejores resultados para los consumidores — pero el viaje allí es complejo. El éxito en 2025 dependerá de cuán bien las organizaciones naveguen los desafíos prácticos de implementación: los procesos detallados requeridos, los datos que necesitan ser capturados y analizados, y los cambios operativos necesarios para ofrecer un soporte al cliente consistentemente mejor."

— Chris Warburton, Director, ROstrategy

"Como ha señalado la CFPB, en EE. UU., la cobranza es una de las pocas industrias en las que un cliente no puede 'votar con sus pies.' Dado que los clientes no pueden elegir a su cobrador de deudas, ha habido poco incentivo para invertir en la innovación de la experiencia del cliente. Los cobradores compiten entre sí por clientes y cuentas, pero no por la atención del cliente. Sin embargo, a medida que las presiones económicas aumentan los volúmenes de cobranza en todos los tipos de documentos, creo que hay una fuerte oportunidad para que la experiencia del cliente se convierta en un diferenciador crucial.

Cuando los clientes están siendo contactados por múltiples cobradores a través de múltiples canales, destacar importa más que nunca. El enfoque digital de InDebted en múltiples mercados nos permite proporcionar una experiencia consistente y optimizada, y estoy emocionado por las mejoras de productos e innovaciones que tenemos planeadas para 2025 para seguir mejorando la experiencia del cliente en cobranza.”

— Kristyn Leffler, Directora de Producto, InDebted

Hora de actuar: preparando tu estrategia de cobranza para 2025

El año que viene es emocionante para el panorama de cobranza de deudas. Si bien nuestra industria ha sido tradicionalmente lenta para cambiar, 2025 será un año de acción decisiva — y oportunidad. El éxito vendrá de encontrar el equilibrio adecuado: abrazar la innovación mientras se mantiene la experiencia humana, asegurando el cumplimiento mientras se impulsa la eficiencia.

Estas predicciones son tu punto de partida. Ya sea que estés dando tus primeros pasos hacia la modernización de tu estrategia de cobranza o acelerando iniciativas existentes, el momento de actuar es ahora. ¿Tu recompensa? Un rendimiento más fuerte y clientes más felices.

¿Listo para ver lo que un socio de cobranza de deudas moderno e inteligente puede hacer por tu negocio?